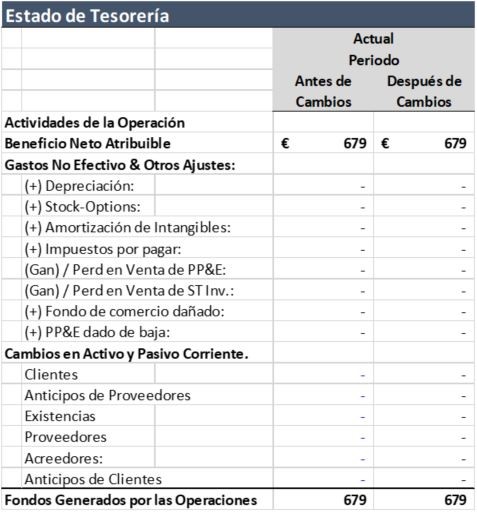

El Estado de Flujos de Efectivo (EFE) o Estado de Tesorería

El EFE no es obligatorio para aquellas empresas que puedan presentar un Balance, ECPN (Estado de Cambios en el Patrimonio Neto) y Memoria Abreviados, pero muestra con mucha potencia la capacidad de generación de flujos de efectivo derivados de las actividades de explotación de la entidad y también la aplicación de tales flujos operativos a la realización de inversiones.

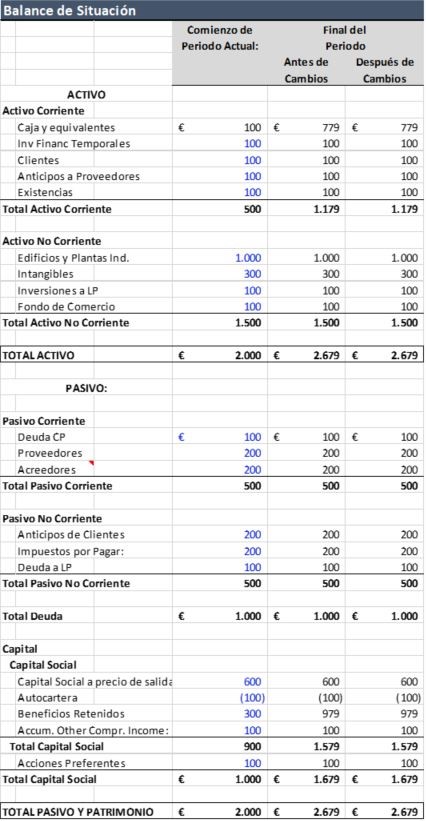

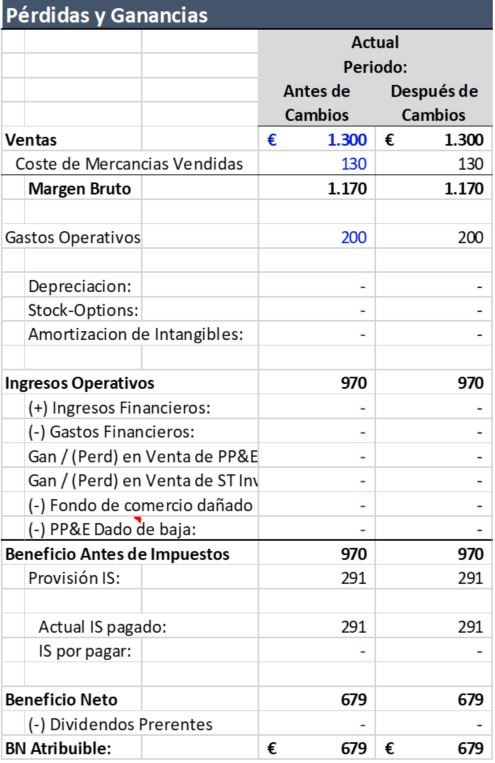

Partiendo de los Balances y Cuentas de Resultados (cierre de un periodo concreto) procedemos a realizar los ajustes oportunos para ajustar la realidad (no se compra y paga al contado, ni se vende y cobra al contado). Ajustar esos movimientos de la masa corriente, así como la amortización de préstamos y pago de dividendos, son necesarios para ajustar a la realidad el resultado contable de la cuenta de resultados.

Dicho esto, despiezaremos los flujos de tesorería según el tipo de operación que los generó. Distinguiremos así:

- Flujos generados por las actividades de explotación.

- Flujos generados por las actividades de inversión.

- Flujos generados por las actividades de financiación.

Clasificación de los movimientos

Flujos procedentes de actividades de explotación

Se refiere a los flujos ocasionados por las transacciones que intervienen en el resultado ordinario de la empresa:

El cálculo del flujo de explotación se realizará por el método indirecto, es decir, el punto de partida es el resultado del ejercicio y después de los ajustes, se hallará el flujo de explotación.

Los ajustes serán:

- Correcciones valorativas que no impliquen salidas o entradas de efectivo (amortizaciones, provisiones, pérdidas por deterioro)

- Operaciones que deban clasificarse como actividades de inversión o financiación.

- Cambios en el capital corriente que tengan su origen en una diferencia en el tiempo entre la corriente real de bienes y servicios de las actividades de explotación ordinarias y su corriente monetaria.

El excedente derivado de las actividades de explotación es la pieza clave de la información sobre flujos líquidos, porque constituye la fuente primaria de tesorería para afrontar los pagos de inversiones en activos inmovilizados –siquiera para cubrir la inversión de mantenimiento–, atender el calendario de vencimientos de los préstamos ya comprometidos –permitiendo asimismo evaluar la capacidad para atender las nuevas solicitudes de financiación–, y atender el pago de dividendos.

Flujos procedentes de las actividades de inversión

Comprenderán los pagos que tienen como origen la adquisición de activos no corrientes (tanto materiales, inmateriales y financieros) y los cobros por la enajenación de éstos. Incluirán también los flujos de otros activos no incluidos en el efectivo y otros activos líquidos equivalentes:

Los flujos de cobros y pagos por actividades de inversión (que son las relacionadas con el inmovilizado intangible y material de la empresa, propiedades inmobiliarias, activos no corrientes mantenidos para la venta, así como con las inversiones financieras de todo tipo llevadas a cabo por la entidad, salvo las que estén comprendidas en la propia definición de efectivo y otros equivalentes líquidos), se presentan sumando (entra en caja) o restando (sale de caja) según las diferentes categorías de operaciones de inversión o desinversión. El excedente producido por las mismas, déficit o superávit, muestra el esfuerzo inversor, medido en términos de consumo de flujos líquidos en el período.

Flujos generados por las actividades de financiación.

Cobros y pagos procedentes de instrumentos de financiación:

Los flujos de cobros y pagos por actividades de financiación (que son las relacionadas con el pasivo no comercial y con el patrimonio neto, incluidos los pagos de dividendos), se presentan también clasificados por las diferentes categorías de operaciones de financiación (ampliación de capital, reembolsos, compra o venta de acciones propias, subvenciones, donaciones y legados, emisión o devolución de deuda, pagos de dividendos). El excedente producido por las mismas, déficit o superávit, muestra la aportación financiera neta al resto de las actividades de la entidad en el período o el consumo neto de recursos líquidos por causa de estas actividades.

Es suma, el EFE es un ejercicio sano para analizar empresas y el riesgo que de un ejercicio a otro (anual o trimestral si es cotizada) presentan las empresas con las que nos relacionamos o pretendemos comenzar a tener relación comercial.